التخطيط المالي الشخصي: كيف تضع أساساً لمستقبلك المالي

التخطيط المالي الشخصي هو عملية هامة تمكن الأفراد من إدارة مواردهم المالية بذكاء لتحقيق أهدافهم المالية على المدى القصير والطويل، وفي عالمنا المعاصر، حيث تتزايد التحديات الاقتصادية وتختلف مصادر الدخل بشكل سريع، يصبح التخطيط المالي الشخصي أداة ضرورية لضمان حياة مالية مستقرة وآمنة، وسواء كنت تحاول توفير المال لشراء منزل، أو تأمين التعليم العالي لأطفالك، أو حتى ضمان تقاعد مريح، فإن التخطيط المالي الشخصي يمثل خطوة أولى وأساسية لتحقيق تلك الأهداف.

ومع ذلك، فإن العديد من الأفراد يتجنبون التعامل مع الشؤون المالية بشكل مفصل أو يعتقدون أن التخطيط المالي هو أمر معقد ولا يمكنهم التعامل معه، ولكن الحقيقة هي أن التخطيط المالي الشخصي ليس معقدًا بقدر ما يبدو عليه في البداية، بل هو عملية منهجية يمكن لأي شخص أن يتبعها، بغض النظر عن دخله أو وضعه المالي.

وفي هذه المقالة، سنتناول التخطيط المالي الشخصي بشكل شامل، من خلال استعراض المفهوم الأساسي له، الخطوات الضرورية للتخطيط بشكل صحيح، وأهمية هذا النوع من التخطيط في تحسين الوضع المالي للفرد، كما سنتناول بعض الأدوات والنصائح التي يمكن أن تساعد في إدارة المال بشكل أكثر فعالية.

جدول المحتويات

ما هو التخطيط المالي الشخصي؟

التخطيط المالي الشخصي هو عملية تحليل الوضع المالي الحالي، وتحديد الأهداف المالية المستقبلية، ووضع خطة محكمة لتحقيق هذه الأهداف، ويتم ذلك من خلال تتبع الإيرادات، المصروفات، المدخرات، والاستثمارات، وتحديد أولويات الإنفاق واتخاذ قرارات مالية مناسبة تساعد في تحقيق الأمن المالي على المدى الطويل، ببساطة، هو خارطة طريق مالية تحدد كيفية إدارة أموالك لتحقيق أهدافك.

في حين أن التخطيط المالي لا يتعلق فقط بالمال، بل يشمل كل جانب من جوانب حياتك المالية، فإن الأهداف الرئيسية للتخطيط المالي هي:

- التحكم في الإنفاق: يساعد التخطيط المالي في الحد من النفقات غير الضرورية وتحقيق التوازن بين الدخل والمصروفات.

- توفير المال: يوفر التخطيط المالي وسيلة لادخار المال بشكل منتظم لتحقيق الأهداف المالية المستقبلية.

- الاستثمار: يعتبر الاستثمار جزءاً مهماً من التخطيط المالي، حيث يساعد في توظيف الأموال بطرق تساهم في زيادة الثروة على المدى البعيد.

- إدارة الديون: يساهم التخطيط المالي في كيفية إدارة الديون، سواء كانت قروضاً شخصية أو ديون بطاقة ائتمان، لتحقيق تخفيض تدريجي في هذه الديون.

- التخطيط للتقاعد: يعد التخطيط للتقاعد جزءاً أساسياً من التخطيط المالي الشخصي لضمان حياة مريحة بعد التقاعد.

اطلع على: التجارة الإلكترونية للأعمال الصغيرة

أهمية التخطيط المالي الشخصي

في عالم يعاني من تقلبات اقتصادية، يشكل التخطيط المالي الشخصي أهمية كبيرة للأفراد، وفي هذه النقاط بعض الأسباب التي تجعل التخطيط المالي أمرًا حيويًا:

تحقيق الأهداف المالية

يساعد التخطيط المالي في تحقيق الأهداف المالية الشخصية مثل شراء منزل، تأسيس مشروع خاص، أو توفير أموال للتعليم. من خلال تحديد هذه الأهداف، يصبح من الممكن وضع خطة مالية مدروسة تساهم في الوصول إليها بشكل أفضل.

إدارة المخاطر المالية

يوفر التخطيط المالي أيضًا أداة قوية للتعامل مع التحديات غير المتوقعة مثل فقدان العمل، المشاكل الصحية، أو الأزمات المالية. من خلال تخصيص بعض المال للطوارئ، يُمكن للفرد التعامل مع الأزمات بشكل أكثر أمانًا دون التأثير على وضعه المالي بشكل كبير.

تحقيق الاستقلال المالي

يساعد التخطيط المالي الشخصي على بناء دخل ثابت من خلال استثمارات مدروسة وادخار مستمر. مع مرور الوقت، يُمكن أن يساهم هذا التخطيط في الوصول إلى الاستقلال المالي، حيث لا يعتمد الشخص على وظيفة واحدة فقط، بل يمكنه الاعتماد على مصادر دخل متنوعة.

تقليل التوتر المالي

إن عدم وجود خطة مالية واضحة يمكن أن يؤدي إلى التوتر والقلق بشأن المال. من خلال التخطيط المالي، يُمكن للفرد أن يشعر بمزيد من السيطرة على وضعه المالي، مما يقلل من مستويات التوتر المرتبطة بالمسائل المالية.

اقرأ أيضاً عن: التخطيط الاستراتيجي للأعمال

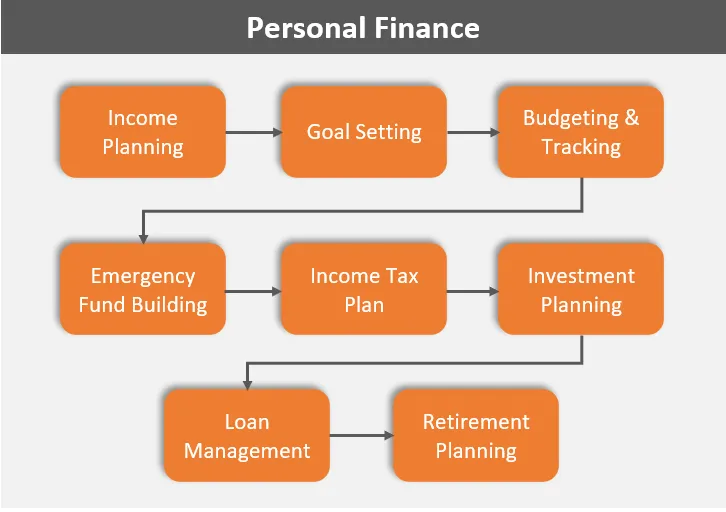

الخطوات الأساسية للتخطيط المالي الشخصي

إذا كنت ترغب في تحسين وضعك المالي، فإليك خطوات أساسية للبدء في التخطيط المالي الشخصي:

1- تحديد الأهداف المالية

أول خطوة في التخطيط المالي هي تحديد الأهداف المالية الشخصية. من دون تحديد أهداف واضحة، سيكون من الصعب بناء خطة مالية فعالة. يجب أن تكون الأهداف واضحة، قابلة للقياس، وقابلة للتحقيق. يمكن أن تشمل الأهداف المالية مثل:

- شراء منزل: تحديد المبلغ الذي يجب توفيره لشراء المنزل.

- التقاعد المبكر: تحديد المبلغ الذي يجب استثماره لتحقيق هذا الهدف.

- الاستثمار في التعليم: تحديد ما تحتاجه لتعليم الأطفال أو استثمار في نفسك.

2- تحليل الوضع المالي الحالي

الخطوة التالية هي فحص الوضع المالي الحالي. يجب عليك جمع المعلومات حول جميع مصادر الدخل، النفقات الشهرية، المدخرات، الديون، وأي استثمارات قائمة. يساعد هذا التحليل على فهم كيفية توزيع الأموال وكيفية تحديد مجالات التحسين.

3- وضع ميزانية شهرية

بعد تحليل الوضع المالي، يجب وضع ميزانية شهرية تتضمن جميع الدخل والمصروفات. الميزانية يجب أن تتضمن:

- الدخل: يشمل الرواتب، الإيجارات، أو أي مصادر أخرى للدخل.

- النفقات الثابتة: مثل الإيجار، القروض، وفواتير الخدمات.

- النفقات المتغيرة: مثل الطعام، الترفيه، والمشتريات غير الضرورية.

- الادخار والاستثمار: تخصيص جزء من المال للادخار أو للاستثمار لتحقيق الأهداف المستقبلية.

4- تخفيض الديون

إدارة الديون هي خطوة أساسية في التخطيط المالي. يجب عليك تحديد أولويات سداد الديون، خاصةً الديون ذات الفوائد المرتفعة مثل بطاقات الائتمان. من خلال الدفع السريع للديون، يمكنك تقليل الأعباء المالية وتحسين وضعك المالي على المدى الطويل.

5- الاستثمار والتخطيط للتقاعد

الاستثمار يعد جزءاً مهماً من التخطيط المالي الشخصي. يمكن أن يشمل الاستثمار في أسواق الأسهم، العقارات، أو المشاريع الخاصة. يعتبر الاستثمار وسيلة لزيادة الثروة بمرور الوقت. أيضًا، يجب التخطيط للتقاعد من خلال تخصيص جزء من دخلك في حسابات التقاعد، مثل حسابات التقاعد الشخصية أو خطط 401(k) في الدول التي تقدم هذه الأنظمة.

6- بناء صندوق الطوارئ

من الأفضل تخصيص مبلغ من المال في صندوق طوارئ لتغطية النفقات غير المتوقعة مثل الأزمات الصحية أو فقدان الوظيفة. يُنصح أن يكون لديك على الأقل 3 إلى 6 أشهر من نفقات الحياة في هذا الصندوق.

7- مراقبة وتعديل الخطة المالية بانتظام

التخطيط المالي ليس عملية تحدث مرة واحدة فقط، بل هي عملية مستمرة. يجب مراقبة وضعك المالي بشكل منتظم لضمان أنك على المسار الصحيح. من خلال التعديلات الدورية، يمكنك الاستجابة للتغيرات في حياتك مثل الزيادة في الدخل أو زيادة النفقات.

اعرف أكثر حول: الاستثمار المسؤول اجتماعيًا SRI

نصائح عملية للتخطيط المالي الشخصي

1- ابدأ مبكرًا: كلما بدأت في التخطيط المالي مبكرًا، زادت الفرص أمامك لتحقيق أهدافك المالية. حتى إذا كنت تبدأ بمبلغ صغير، فإن الادخار المبكر يمكن أن يساهم في بناء قاعدة مالية قوية.

2- الاستثمار في التعليم المالي: لا تقف عند الفهم الأساسي للمفاهيم المالية. حاول تعلم المزيد عن إدارة المال، الاستثمار، والتخطيط الضريبي. هناك الكثير من الموارد المتاحة عبر الإنترنت التي يمكن أن تساعد في بناء معرفتك المالية.

3- ابحث عن طرق إضافية للدخل: إلى جانب عملك الأساسي، يمكن استكشاف الفرص الأخرى لزيادة دخلك مثل الأعمال الجانبية أو الاستثمار في المهارات التي تزيد من فرص العمل.

4- تجنب الإنفاق العاطفي: قد تكون هناك أوقات تشعر فيها برغبة في الإنفاق لتخفيف التوتر أو الضغوطات. حاول تجنب اتخاذ قرارات مالية تحت تأثير العواطف.

يمكنك الاطلاع كذلك على: مبادئ الاقتصاد الدائري

التخطيط المالي الشخصي هو أداة قوية تساعد الأفراد على تحقيق أهدافهم المالية وضمان مستقبل مستقر. من خلال تحديد الأهداف، تحليل الوضع المالي، وضع الميزانية، وإدارة الديون، يمكن تحقيق استقرار مالي والعيش بسلام دون القلق المستمر بشأن المال. بالاعتماد على هذه الأدوات والتقنيات، يمكن لأي شخص تحسين وضعه المالي وضمان استدامته على المدى الطويل.